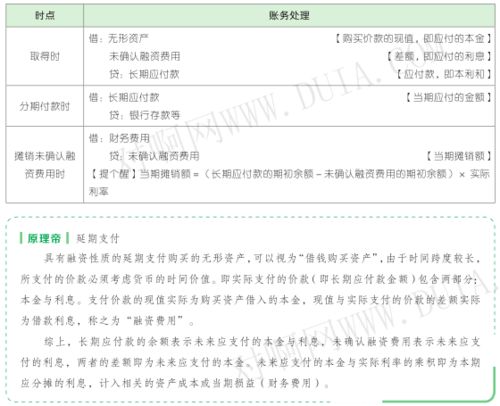

公司无形资产摊销的账务处理

借:管理费用(自用无形资产摊销),其他业务成本(出租无形资产摊销),制造费用(用于产品生产等的无形资产摊销),生产成本等(专门用于生产某种产品或其他资产的无形资产摊销),贷:累计摊销,无形资产的摊销期自其可供使用(即其达到预定用途)时起至终止确认时止。即无形资产摊销的起始和停止日期为:当月增加的无形资产,当月开始摊销;当月减少的无形资产,当月不再摊销。......

借:管理费用(自用无形资产摊销),其他业务成本(出租无形资产摊销),制造费用(用于产品生产等的无形资产摊销),生产成本等(专门用于生产某种产品或其他资产的无形资产摊销),贷:累计摊销,无形资产的摊销期自其可供使用(即其达到预定用途)时起至终止确认时止。即无形资产摊销的起始和停止日期为:当月增加的无形资产,当月开始摊销;当月减少的无形资产,当月不再摊销。......

源自合同性仅利或其他法定权利取得的无形资产,其使用寿命通常不应超过合同性权利或其他法定权利的期限。如果合同性权利或其他法定权利能够在到期时因续约等延续,则仅当有证据表明企业续约不需要付出重大成本时,续约期才能够包括在使用寿命的估计中;没有明确的合同或法律规定无形资产的使用寿命的,企业应当综合各方面因素判断,以确定无形资产能为企业带来经济利益的期限。......

具体要看用在什么地方,如果是用在生产上,制造费用是合理的。无形资产摊销计入管理费用是会计制度的规定,但无形资产摊销未必全计入管理费用,需要根据发生业务的实际情况计入相关科目.无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等).某项无形资产所包含的经济利益通过所生产的产品或其他资产实现的,其摊销金额应当计入相关资产的成本。......