会计科目分类表图片,会计科目分类六大分类图片

会计科目分类表图片

会计科目分类表:您的财务指南

。

会计科目分类表是企业组织财务交易的框架,是任何会计流程的基石。它将交易分类到不同的科目中,每个科目代表企业的特定财务活动或资产。

会计科目分类表的类型。

存在各种类型的会计科目分类表,具体取决于企业的性质和行业。最常见的类型包括:

资产科目分类表:记录公司的资产,如现金、应收账款和存货。

负债科目分类表:记录公司的债务,如应付账款、贷款和应付费用。

权益科目分类表:记录所有者的投资及其分配的利润,包括股本、盈余和未分配利润。

收入科目分类表:记录公司的收入,如销售收入、服务收入和投资收入。

费用科目分类表:记录公司的费用,如工资费用、租金费用和办公用品费用。

会计科目分类表的图片。

以下是一张会计科目分类表的图片,显示了不同的科目类别及其子类别:

[会计科目分类表图片]。

会计科目分类表的好处。

使用会计科目分类表提供了以下好处:

组织财务信息:它创建了一个结构化的系统,用于组织和记录财务交易。

简化财务报表:科目分类表使编制财务报表变得容易,例如损益表和资产负债表。

财务分析:它有助于分析财务数据并评估公司的财务状况。

内部控制:它提供了一个内部控制框架,以帮助防止欺诈和错误。

税务合规:它有助于确保税务记录的准确性,并符合税收法规。

结论。

会计科目分类表是财务管理的重要工具。它提供了一个框架来组织和记录财务交易,简化财务报表,并支持财务分析和决策制定。选择合适的科目分类表,并定期更新,对于保持财务数据的完整性至关重要。

标签。

会计科目分类表,财务管理,财务报表,财务分析,税务合规

。会计科目分类六大分类图片

会计科目分类:六大类目深度揭秘

流动资产

流动资产是指企业在一年或一个营业周期内可以变现或使用的资产,包括现金、应收账款、存货等。它们是企业短期财务状况的体现。

固定资产

固定资产是指企业长期持有并用于生产经营的资产,如土地、厂房、设备等。它们是企业长期财务状况的基础。

无形资产

无形资产是指企业拥有但没有实物形态的资产,如专利、商标、特许权等。它们是企业长期竞争力的体现。

负债

负债是指企业拖欠他人或机构的债务,包括应付账款、应付票据、长期借款等。它们是企业短期和长期偿债能力的衡量标准。

所有者权益

所有者权益是指企业所有者对企业的净资产,包括股本、盈余公积、未分配利润等。它是企业长期发展能力的体现。

收入和费用

收入和费用是企业经营活动中产生的收益和支出,包括销售收入、营业费用、管理费用等。它们是企业盈利能力和运营状况的反映。

会计科目分类详细表

会计科目分类详细表

标签:

会计科目

会计分类

财务报表

简介

会计科目分类详细表是一个系统化的清单,用于分类和组织会计交易。它提供了对财务报表中使用的会计科目的结构化视图,便于财务分析和比较。

资产

资产指公司拥有的资源,预计能给公司带来未来经济利益。资产科目包括:

流动资产:

现金

应收账款

存货

非流动资产:

固定资产

无形资产

负债

负债指公司欠他人的款项或义务。负债科目包括:

流动负债:

应付账款

未付费用

非流动负债:

长期债务

递延收入

所有者权益

所有者权益指公司所有者的投资和留存收益。所有者权益科目包括:

资本:

实收资本

溢价发行

留存收益:

当期净收益

累计留存收益

损益

损益记录公司的收入和支出。损益科目包括:

收入:

销售收入

服务收入

费用:

工资费用

折旧费用

会计科目分类详细表示例

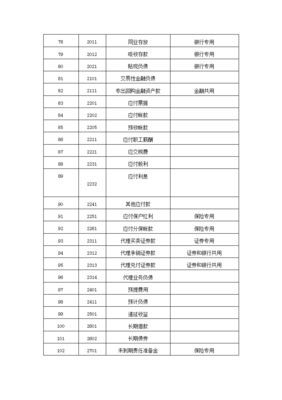

| 账户分类 | 账户名称 | 账户代码 |

|---|---|---|

| 资产 | 现金 | 101 |

| | 应收账款 | 102 |

| | 存货 | 103 |

| 负债 | 应付账款 | 201 |

| | 未付费用 | 202 |

| 所有者权益 | 实收资本 | 301 |

| | 溢价发行 | 302 |

| | 留存收益 | 303 |

| 损益 | 销售收入 | 401 |

| | 工资费用 | 402 |

| | 折旧费用 | 403 |

会计的科目分类表

会计科目的分类表:了解会计科目的基础

什么是科目分类表?

科目分类表是用于记录和组织会计科目的系统。它提供了一个标准化框架,允许会计人员以一致的方式识别和分类交易。

科目分类表的主要类别

科目分类表通常分为以下主要类别:

资产:企业拥有或控制的资源,具有经济价值。

负债:企业欠他人的债务或义务。

所有者权益:企业所有者的投资和收益。

收入:企业通过提供商品或服务产生的收益。

费用:企业在运营过程中产生的成本和支出。

科目分类表的子类别

每个主要类别进一步细分为子类别。以下是一些常见子类别的示例:

流动资产:可以轻松转换为现金的资产,例如现金、应收账款和库存。

长期负债:不会在一年内到期的债务,例如债券和抵押贷款。

普通股:代表公司所有权的股票类型。

销售收入:通过销售商品或服务产生的收入。

广告费用:促进商品或服务的成本。

科目分类表的使用

科目分类表在会计过程中起着至关重要的作用。它用于:

记录交易:每个交易都记录在相关科目中。

编制财务报表:财务报表(如损益表和资产负债表)是根据科目分类表编制的。

分析财务状况:科目分类表提供了一个框架,可以分析企业的财务绩效和健康状况。

结论

科目分类表是会计的一个基本工具,它为会计人员提供了一个一致且高效的方式来组织和记录交易。熟悉科目分类表对于了解会计过程和企业财务状况至关重要。

相关标签

会计科目

分类表

资产

负债

所有者权益

收入