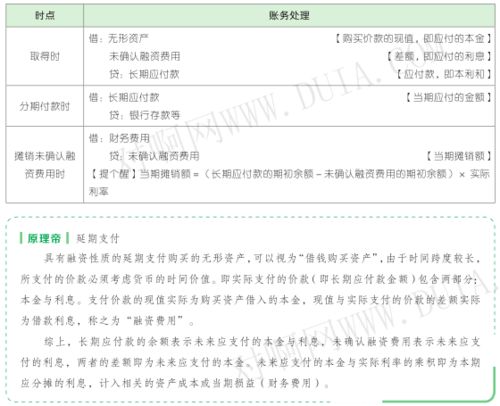

预付账款和应付账款的区别

区别:1、概念不同。预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。应付账款是企业应支付但尚未支付的手续费和佣金,也就是我方的商业信用。2、科目不同预付账款是属于资产类的科目。应付账款是属于负债类的科目。......

区别:1、概念不同。预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。应付账款是企业应支付但尚未支付的手续费和佣金,也就是我方的商业信用。2、科目不同预付账款是属于资产类的科目。应付账款是属于负债类的科目。......

主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本,主营业务成本属于损益类科目;应付账款是负债类科目,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。......

借:应付账款,贷:营业外收入,按照企业会计准则规定,企业由于非日常活动产生的经济利益的流入,应作为“利得”处理,“利得”包括“资本公积”和“营业外收入”。而营业外收入是指企业发生的与日常活动无直接关系的各项利得。主要包括非流动所得、盘盈所得、罚没所得、捐赠所得、确实无法支付的而按规定程序净批准后转作营业外收入的应付款项等。......

如果是同一个单位的应付账款和预付账款可以对冲。应付账款是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。......