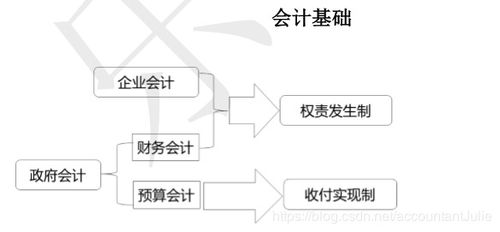

施工企业会计对象可以归纳为以下几个方面:

1. 资金筹集:施工企业需要从各种渠道筹集资金,包括银行贷款、企业债券、垫资等。会计需要对这些资金来源进行核算和监督,确保资金筹集的合法性和合规性。

2. 物资采购:施工企业需要采购大量的物资,包括建筑材料、设备等。会计需要对这些物资采购进行核算和监督,确保物资采购的合法性和合规性。

3. 施工生产:施工企业的主要业务是进行施工生产,包括建筑工程、安装工程等。会计需要对这些施工生产过程进行核算和监督,确保施工生产的合法性和合规性。

4. 工程结算:施工企业需要与甲方进行工程结算,包括工程进度款、工程结算款等。会计需要对这些工程结算进行核算和监督,确保工程结算的合法性和合规性。

5. 成本费用:施工企业需要核算和监督成本费用,包括直接成本、间接成本等。会计需要通过对成本费用的核算和控制,降低施工企业的成本,提高企业的盈利能力。

6. 收入利润:施工企业需要核算和监督收入利润,包括主营业务收入、其他业务收入等。会计需要通过对收入利润的核算和控制,提高企业的盈利能力。

7. 税务管理:施工企业需要遵守各种税收政策,缴纳各种税款。会计需要对这些税务管理进行核算和监督,确保企业的税务管理的合法性和合规性。

施工企业会计对象是施工企业的各项经济业务活动,包括资金筹集、物资采购、施工生产、工程结算、成本费用、收入利润和税务管理等。这些业务活动都需要进行核算和监督,以确保企业的经济活动的合法性和合规性。

施工企业会计对象:掌握财务管理的关键要素

摘要:施工企业会计对象是企业管理的重要组成部分,对于企业的决策和运营具有至关重要的作用。本文将介绍施工企业会计对象的基本概念、特点和重要性,并探讨如何有效掌握财务管理关键要素,提高企业的运营效率和竞争力。

一、施工企业会计对象概述

施工企业会计对象是指施工企业在生产经营过程中所涉及的财务活动及其要素。施工企业的财务活动主要包括资金的筹措、预算的编制、成本的核算、收入的确认等方面。这些财务活动之间相互联系、相互影响,构成了一个完整的会计对象体系。

二、施工企业会计对象的特点

1. 复杂性:施工企业的会计对象涉及面广,包括工程的成本、收入、利润等多个方面,而这些方面的计算和确认往往比较复杂。

2. 阶段性:施工企业的会计对象具有明显的阶段性,每个阶段都有不同的财务活动和要素。例如,在工程的开工阶段,主要的财务活动是资金的筹措和预算的编制;在工程的施工过程中,主要的财务活动是成本的核算和进度的确认;在工程的竣工验收阶段,主要的财务活动是收入的确认和利润的计算。

3. 成本压力大:施工企业的成本压力较大,包括人力成本、材料成本、设备成本等。因此,对成本的核算和控制是施工企业会计对象的重要方面。

三、掌握财务管理关键要素

1. 强化资金管理:施工企业的资金流动大,需要对资金进行有效的管理和规划。企业需要制定科学的资金筹措策略,合理安排资金支出,提高资金的使用效率。

2. 精细化管理:施工企业的财务管理需要精细化管理,从工程的投标、施工到竣工验收等各个阶段都需要精细化的财务管理。只有这样,才能更好地掌握工程的成本、收入和利润等方面的情况。

3. 信息化管理:随着信息化技术的发展,施工企业的财务管理也需要实现信息化管理。通过信息化管理,可以实现对财务数据的实时监控和分析,提高财务管理的效率和精度。

5. 风险管理:施工企业的财务管理需要加强对风险的管理。从工程投标到施工过程再到竣工验收等各个阶段都需要进行全面的风险评估和管理,有效防范各种风险的发生。

6. 人才培养:施工企业的财务管理需要高素质的会计人才。企业需要加强对会计人员的培训和教育,提高他们的专业素质和管理能力,为企业的财务管理提供有力的人才保障。

施工企业的会计对象是企业管理的重要组成部分,对于企业的决策和运营具有至关重要的作用。掌握财务管理关键要素是提高企业运营效率和竞争力的关键。通过强化资金管理、精细化管理、信息化管理、内部控制建设、风险管理和人才培养等方面的努力,可以有效地提高施工企业的财务管理水平,推动企业的可持续发展。