会计档案保管期的分类包括哪些

会计档案保管期的分类包括以下几类:。

。

1. 永久保管:包括重要的财务报表、核算凭证、各类账簿、重要会计分析报告等。。

。

2. 长期保管:包括固定资产购置、价值较高的合同、财产权证、股权购置、税务登记证、财务审计报告、纳税审计报告等。。

。

3. 中期保管:包括主要的原始凭证、会计账簿、税务报表、完税凭证及其依据、企业所得税决定书、出入库单、存货盘点表等。。

。

4. 短期保管:包括一般的原始凭证、银行账单、票据、发票、月度报表等。。

。

需要注意的是,不同国家或地区对于会计档案的保管期限可能有所不同,具体的分类和保管期限要根据当地相关法律法规进行判断。。

新会计档案管理办法规定的保管期限分为

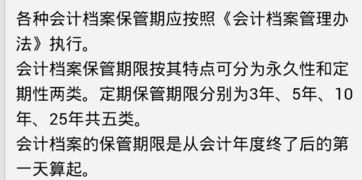

法律分析:《会计档案管理办法》规定的保管期限为:会计档案的保管期限分为永久、定期两类。

定期保管期限一般分为10年和30年。

会计档案的保管期限,从会计年度终了后的第一天算起。

法律依据:《会计档案管理办法》

第二条 国家机关、社会团体、企业、事业单位和其他组织(以下统称单位)管理会计档案适用本办法。

第三条 本办法所称会计档案是指单位在进行会计核算等过程中接收或形成的,记录和反映单位经济业务事项的,具有保存价值的文字、图表等各种形式的会计资料,包括通过计算机等电子设备形成、传输和存储的电子会计档案。

第四条 财政部和国家档案局主管全国会计档案工作,共同制定全国统一的会计档案工作制度,对全国会计档案工作实行监督和指导。

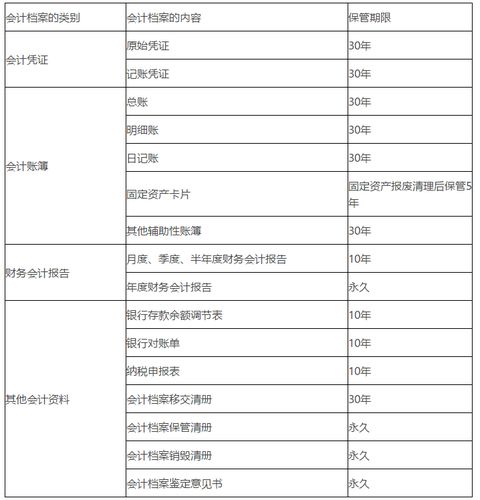

企业会计凭证保管期限有几种?

会计档案的重要程度不同,其保管期限也有所不同。

会计档案的保管期限,根据其特点,分为永久、定期两类。

永久档案即长期保管,不可以销毁的档案;定期档案根据保管期限分为3年、5年、10年、15年、25年5种。

会计档案的保管期限,从会计年度终了后的第一天算起。

《会计档案管理办法》规定了我国企业和其他组织、预算单位等会计档案的保管期限,该办法规定的会计档案保管期限为最低保管期限,具体规定如下: 1、需要永久保存的会计档案有:会计档案保管清册,会计档案销毁清册以及年度财务报告、财政总决算、行政单位和事业单位决算、税收年报(决算)。

2、保管期限为25年的会计档案有:现金和银行存款日记账;税收日记账(总账)和税收票证分类出纳账。

3、保管期限为15年的会计档案有:会计凭证类;总账、明细账、日记账和辅助账簿(不包括现金和银行存款);会计移交清册;行政单位和事业单位的各种会计凭证;各种完税凭证和缴退库凭证;财政总预算拨款凭证及其他会计凭证;农牧业税结算凭证;会计移交清册。

4、保管期限为10年的会计档案有:国家金库编送的各种报表及缴库退库凭证;各收入机关编送的报表;财政总预算保管行政单位和事业单位决算、税收年报、国家金库年报、基本建设拨货款年报;税收会计报表(包括票证报表)。

5、保管期限为5年的会计档案有:固定资产卡片于固定资产报废清理后保管5年;银行余额调节表;银行对账单;财政总预算会计月、季度报表;行政单位和事业单位会计月、季度报表。

6、保管期限为3年的会计档案有:月、季度财务报告;财政总预算会计旬报。

企业和其他组织会计档案保管期限 一.会计凭证类 1.原始凭证15年 2.记账凭证15年3.汇总凭证15年 二.会计账簿类 4.总账15年(包括日记账) 5.明细账15年 6.日记账15年 (其中现金和银行存款日记账为25年) 7.固定资产卡片(报废清理后保管5年) 8.辅助账簿15年 三.财务报告类 (包括各级主管部门汇总财务会计报告) 9.月、季度财务会计报告(包括所属单位月、季度财务会计报告)3年(包括文字分析) 10.年度财务会计报告(决算)永久(包括文字分析) 四.其他类 11.会计移交清册15年 12.会计档案保管清册永久 13.会计档案销毁清册永久 14.银行余额调节表5年 15.银行对账单5年

会计档案的定期保管期限可分为( )年。

【答案】:A,B

根据《会计档案管理办法》的规定,会计档案定期保管期限分为3年、5年、10年、15年和25年五种。

故选AB。