财政部于2011年发布的《小企业会计准则》要求自(丿起在小企业范围内施行

小微企业会计准则

小微企业会计准则

一、总则

本准则旨在规范小微企业的会计行为,保证会计信息的质量,以满足投资者、债权人和其他利益相关者的需求。小微企业应当根据实际情况,按照本准则进行会计核算和编制财务报表。

二、资产

1. 资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

2. 资产应当按照成本计量。如资产发生了减值,应当按照本准则规定计提相应的减值准备。

3. 小微企业的资产应当按照直线法计算的折旧或摊销费用进行摊销。

三、负债

1. 负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

2. 负债应当按照合同金额或公允价值计量,合同中未规定利率的,应当按照市场利率确定利率。

3. 小微企业的负债应当在到期时偿还或按照合同规定的方式进行清偿。

四、所有者权益

1. 所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

2. 所有者权益的来源包括实收资本、资本公积、盈余公积和未分配利润。

3. 小微企业的所有者权益应当在财务报表中单独列示。

五、收入、费用、利润

1. 收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2. 费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

3. 利润是指企业在一定会计期间的经营成果,包括营业利润、利润总额和净利润。

4. 小微企业的利润应当在财务报表中单独列示。

六、财务报表列报

1. 小微企业应当编制资产负债表、利润表和现金流量表等财务报表。财务报表的格式和内容应当符合会计准则的规定。

2. 财务报表附注是对报表正文信息的补充说明,应当包括重要会计政策说明、财务报表项目注释、重要财务指标解释等内容。

3. 小微企业可以根据实际情况选择编制财务状况说明书,以便更好地反映企业的财务状况和经营成果。

企业是该小企业会计准则还是新会计准则?怎么核定?

1、一般来讲除三种企业以外的“小企业或微企业”执行小企业准则,小微企业的划分见第4条。

。

2、三种企业包括:

第二条 本准则适用于在中华人民共和国境内依法设立的、符合《中小企业划型标准规定》所规定的小型企业标准的企业。

下列三类小企业除外:

(一)股票或债券在市场上公开交易的小企业。

(二)金融机构或其他具有金融性质的小企业。

(三)企业集团内的母公司和子公司。

前款所称企业集团、母公司和子公司的定义与《企业会计准则》的规定相同。

3、小企业可以选择执行小企业会计准则,或选择执行企业会计准则,但是执行《企业会计准则》的小企业,不得在执行《企业会计准则》的同时,选择执行《小企业会计准则》的相关规定。

还应当提醒注意的是,凡是执行《小企业会计准则》的小企业,一旦公开发行股票或债券的,应当转为执行《企业会计准则》;因经营规模或企业性质变化导致不符合《小企业会计准则》的第二条规定而成为大中型企业或金融企业的,应当从次年1月1日起转为执行《企业会计准则》。

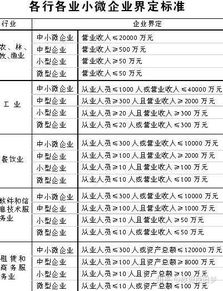

4、小企业及微企业的规定:

各行业划型标准为:

(一)农、林、牧、渔业。

营业收入20000万元以下的为中小微型企业。

其中,营业收入500万元及以上的为中型企业,营业收入50万元及以上的为小型企业,营业收入50万元以下的为微型企业。

(二)工业。

从业人员1000人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;从业人员20人及以上,且营业收入300万元及以上的为小型企业;从业人员20人以下或营业收入300万元以下的为微型企业。

(三)建筑业。

营业收入80000万元以下或资产总额80000万元以下的为中小微型企业。

其中,营业收入6000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入300万元及以上,且资产总额300万元及以上的为小型企业;营业收入300万元以下或资产总额300万元以下的为微型企业。

(四)批发业。

从业人员200人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员20人及以上,且营业收入5000万元及以上的为中型企业;从业人员5人及以上,且营业收入1000万元及以上的为小型企业;从业人员5人以下或营业收入1000万元以下的为微型企业。

(五)交通运输业。

营业收入3000万元及以上的为中型企业;从业人员20人及以上,且营业收入200万元及以上的为小型企业;从业人员20人以下或营业收入200万元以下的为微型企业。

(六)零售业。

从业人员300人以下或营业收入20000万元以下的为中小微型企业。

其中,从业人员50人及以上,且营业收入500万元及以上的为中型企业;

(七)住宿业和餐饮业。

从业人员300人以下或营业收入10000万元以下的为中小微型企业。

其中,从业人员100人及以上,且营业收入2000万元及以上的为中型企业;

(八)信息传输业。

从业人员2000人以下或营业收入100000万元以下的为中小微型企业。

注:(六)、(七)(八)3条,从业人员10人及以上,且营业收入100万元及以上的为小型企业;从业人员10人以下或营业收入100万元以下的为微型企业。

(九)软件和信息技术服务业。

从业人员300人以下或营业收入10000万元以下的为中小微型企业。

从业人员10人及以上,且营业收入50万元及以上的为小型企业;从业人员10人以下或营业收入50万元以下的为微型企业。

(十)仓储业。

从业人员200人以下或营业收入30000万元以下的为中小微型企业。

注:(八)(九)(十)3条,其中,从业人员100人及以上,且营业收入1000万元及以上的为中型企业

(十一)邮政业。

营业收入2000万元及以上的为中型企业;

注:(十)(十一)2条,从业人员20人及以上,且营业收入100万元及以上的为小型企业;从业人员20人以下或营业收入100万元以下的为微型企业。

交通运输业和邮政业从业人员1000人以下或营业收入30000万元以下的为中小微型企业。

其中,从业人员300人及以上。

(十二)房地产开发经营。

营业收入200000万元以下或资产总额10000万元以下的为中小微型企业。

其中,营业收入1000万元及以上,且资产总额5000万元及以上的为中型企业;营业收入100万元及以上,且资产总额2000万元及以上的为小型企业;营业收入100万元以下或资产总额2000万元以下的为微型企业。

(十三)物业管理。

从业人员1000人以下或营业收入5000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入1000万元及以上的为中型企业;从业人员100人及以上,且营业收入500万元及以上的为小型企业;从业人员100人以下或营业收入500万元以下的为微型企业。

(十四)租赁和商务服务业。

从业人员300人以下或资产总额120000万元以下的为中小微型企业。

其中,从业人员100人及以上,且资产总额8000万元及以上的为中型企业;从业人员10人及以上,且资产总额100万元及以上的为小型企业;从业人员10人以下或资产总额100万元以下的为微型企业。

(十五)其他未列明行业。

从业人员300人以下的为中小微型企业。

其中,从业人员100人及以上的为中型企业;从业人员10人及以上的为小型企业;从业人员10人以下的为微型企业。

5、以上仅供参考。

财政部于2011年发布的《小企业会计准则》要求自(丿起在小企业范围内施行

《小企业会计准则》自2013年1月1日起在小企业范围内施行

财政部关于印发《小企业会计准则》的通知

财会[2011]17号

为了规范小企业会计确认、计量和报告行为,促进小企业可持续发展,发挥小企业在国民经济和社会发展中的重要作用,根据《中华人民共和国会计法》及其他有关法律和法规,我部制定了《小企业会计准则》,现予印发,自2013年1月1日起在小企业范围内施行,鼓励小企业提前执行。

我部于2004年4月27日发布的《小企业会计制度》(财会[2004]2号)同时废止。

小规模都是用小企业会计准则吗,那一般也用这个可以吗