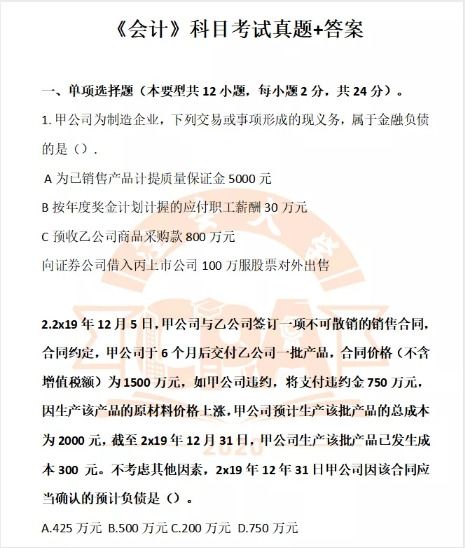

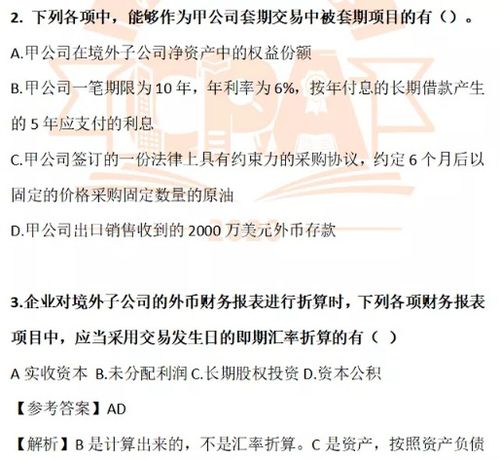

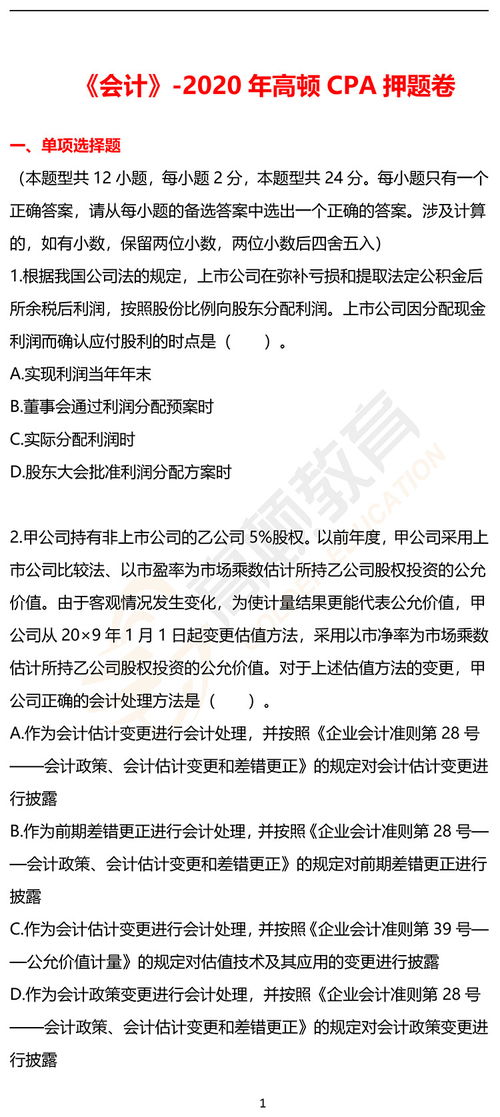

2020注会会计真题答案

如果您对2020年注册会计师会计科目的考试内容感兴趣,建议您查阅相关的考试资料、辅导教材或者参加专业的培训班,以获取更全面和准确的信息。

2020年注册会计师《财务成本管理》精选易错题

2020注会《财务成本管理》精选易错题:可持续增长率

【多选题】

下列关于可持续增长率与其影响因素之间关系的叙述中,正确的有( )。

A.股利支付率提高,可持续增长率提高

B.产权比率提高,可持续增长率提高

C.营业净利率提高,可持续增长率提高

D.资产销售百分比提高,可持续增长率提高

【答案】BC

【解析】 可持续增长率计算公式涉及四个影响因素:利润留存率、营业净利率、总资产周转率和权益乘数。

这四个因素与可持续增长率是同向变化的。

因此,选项C的说法正确。

股利支付率提高,利润留存率下降,可持续增长率降低,因此,选项A的说法不正确。

权益乘数与资产负债率、产权比率之间是同方向变化的,产权比率提高,权益乘数提高,从而可持续增长率提高,因此,选项B的说法正确。

资产销售百分比提高,资产周转率变小(资产周转率等于资产销售百分比的倒数),从而可持续增长率降低,因此,选项D的说法不正确。

点评:本题考查可持续增长率。

本题是基于公式的考查,分析某一指标的影响因素变动对该指标的影响,一般是从公式入手,此时需要我们能够灵活分析公式中的各项因素。

2020注会《财务成本管理》精选易错题:财务预测方法

【单选题】

下列各项中,不属于财务预测方法的是( )。

A.回归分析技术

B.交互式财务规划模型

C.综合数据库财务计划系统

D.可持续增长率模型

【答案】D

【解析】 财务预测是指估计企业未来的融资需求,财务预测的方法包括销售百分比法、使用回归分析技术、使用电子系统进行财务预测,其中使用电子系统进行财务预测又包括使用“电子表软件”、使用交互式财务规划模型和使用综合数据库财务计划系统,由此可知,选项A、B、C不是答案;而利用可持续增长率模型预测的是销售增长率,不是融资需求,所以,选项D是答案。

点评:本题考查财务预测的方法。

本题比较基础,完全是对教材原文内容的考核,财务预测的方法包括销售百分比法、回归分析法和运用电子系统预测,其中运用电子系统预测包括计算机财务预测、交互式财务规划模型以及使用综合数据库财务计划系统,需要我们对教材有一定的熟悉。

2020注会《财务成本管理》精选易错题:金融市场的附带功能

【多选题】

下列各项中,属于金融市场的附带功能的有( )。

A.资金融通功能

B.风险分配功能

C.调节经济功能

D.价格发现功能

【答案】CD

【解析】 金融市场的功能包括:(1)资金融通功能;(2)风险分配功能;(3)价格发现功能;(4)调节经济功能;(5)节约信息成本。

其中前两项属于基本功能,后三项属于附带功能。

点评:本题考查金融市场的功能。

本题比较基础,完全是对教材原文内容的考核,金融市场的基本功能和附带功能要区分掌握,此处不会考查主观题,但客观题是需要注意的,因此需要我们对教材有一定的熟悉。

2020注会《财务成本管理》精选易错题:市场有效性

【单选题】

下列关于市场有效性与公司理财的说法中,错误的是( )。

A.股东是企业的投资者,事实上,股东可以通过股东大会左右管理*的行为

B.管理者与股东之间是通过资本市场建立代理关系,同时又通过资本市场解除代理关系

C.资本市场连接理财行为、公司价值和股票价格

D.如果省去中间环节,股票价格(股东财富)是“理财行为”的函数

【答案】A

【解析】 从理论上说,股东可以通过股东大会左右管理*的行为,但在事实上股东只能通过资本市场、通过买卖股票来表达对管理*的态度。

选项A的说法不正确。

点评:本题考查市场有效性的利润研究。

本题比较基础,是对教材原文内容的考核,“股东可以通过股东大会左右管理*的行为”是理论上的行为,并不是事实情况,虽然此处不会考查主观题,但客观题是需要注意的,因此需要我们对教材有一定的熟悉。

2020年注册会计师考试试题每日一练(11.5)

【 #注会# 导语】备考恰恰像马拉松赛跑一样,只有坚持到最后的人,才能称为胜利者,注册会计师备考全面启动。

为了帮助大家坚持学习,高效备考, 整理提供注册会计师每日一练,快来练习吧!

单选题

甲公司为增值税一般纳税人,2×18年6月20日购入一台不需要安装的机器设备,取得增值税专用发票注明的金额为500万元,增值税额为80万元,发生了相关的运杂费为100万元(不考虑运费抵扣增值税的因素)。

该项资产预计使用5年,预计净残值为0,采用年数总和法计提折旧,2×19年末,公司发现该项资产有减值迹象,该项资产的公允价值为310万元,处置费用为10万元,预计持续使用该项资产的未来现金流量的现值为280万元,该项设备2×19年应计提的减值为()。

A、20万元

B、10万元

C、40万元

D、50万元

【答案】

A

【解析】

2×18年固定资产的入账价值=500+100=600(万元)2×18年应计提的折旧=600×5/15/2=100(万元)2×19年应计提的折旧=600×5/15/2+600×4/15/2=180(万元)2×19年未计提减值准备前的固定资产的账面价值=600-100-180=320(万元),该项资产在2×19年末公允价值减去处置费用后的净额(310-10)300万元大于预计持续使用该项资产的未来现金流量的现值为280万元,其可收回金额=300(万元),所以2×19年末应计提减值准备=320-300=20(万元)。

注册会计师《审计》每日一练:函证(11.5)

单选题

下列有关函证的说法中不正确的是()。

A、函证是一项实质性程序

B、如果被询证者是被审计单位的关联方,则其回复的可靠性会降低

C、如果不对应收账款实施函证,注册会计师应当在审计工作底稿中说明理由

D、对于银行存款的函证,注册会计师应核实需要银行确认的信息是否与银行存款日记账保持一致

【答案】

D

【解析】

对于银行存款的函证,需要银行确认的信息是否与银行对账单保持一致。

参考《中国注册会计师审计准则问题解答第2号——函证》。

注册会计师《税法》每日一练:课税对象(11.5)

单选题

在税法的构成要素中,()是对课税对象的量的规定。

A、纳税义务人

B、税基

C、税率

D、税目

【答案】

B

【解析】

税基又叫计税依据,是据以计算征税对象应纳税款的直接数量依据,它解决对征税对象课税的计算问题,是对课税对象的量的规定。

注册会计师《经济法》每日一练:滥用代理权行为(11.5)

单选题

下列不属于滥用代理权行为的是()。

A、甲以被代理人乙的名义与自己进行民事活动

B、没有代理权的代理行为

C、代理人和第三人恶意串通

D、甲代理乙和丙进行同一项民事活动

【答案】

B

【解析】

没有代理权的代理行为属于无权代理,不属于滥用代理权。

注册会计师《财管》每日一练:税后经营净利润(11.5)

单选题

某公司2015年利润总额为1260万元,财务费用为120万元,资产减值损失为60万元,其中:应收账款减值损失为40万元,可供出售金融资产减值损失20万元,平均所得税税率为25%。

则2015年税后经营净利润为()万元。

A、1050

B、945

C、1035

D、1400

【答案】

A

【解析】

利息费用=120+20=140(万元),税前经营利润=1260+140=1400(万元),税后经营净利润=税前经营净利润×(1-平均所得税税率)=1400×(1-25%)=1050(万元)。

注册会计师《战略》每日一练:使命表述(11.5)

单选题

下列选项中,最适合一家服装生产企业作为使命表述的是()。

A、在服装设计中融入民族元素

B、三年内实现利润翻番

C、让人民的生活更加丰富多彩

D、让企业成为员工的家

【答案】

C

【解析】

公司的使命首先是要阐明企业组织的根本性质与存在理由。

选项A涉及具体职能(产品设计),不属于使命的表述。

选项B有具体时间、数量标准,属于目标的表述。

选项D主要针对员工,没有表明企业存在的根本理由,不属于使命的表述。

因此,选项C正确。