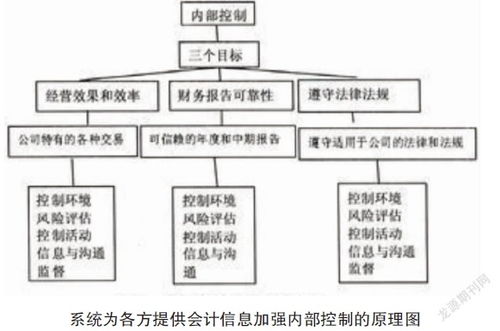

会计信息化下内部控制是为了应对会计信息化的挑战,提高会计信息系统的正确性、可靠性和安全性,以及提高会计信息系统的运营效率。这个过程涉及利用各种技术和手段对会计信息系统实施管理和控制,以确保会计信息的准确可靠。

内部控制以信息系统本身为控制对象,涵盖了会计信息系统中的各个要素,包括计算机硬件和软件、应用系统、数据和相关人员等。内部控制的目的是在信息系统风险分析的基础上,消除或降低系统风险所带来的危害。

在会计信息化的背景下,内部控制还需要考虑许多新的因素。例如,需要保护会计信息化内部控制的有效管理及落地执行,这包括制定网络实施人员的保密协议、研发计算机防病毒及截杀软件、计算机的维护方案、设置网络密码、财务数据档案保存、账期关闭时间等。

此外,随着会计信息化的发展,内部控制的工作重心也发生了变化。传统的管理方式主要是对财务凭证进行分类、整理、编号、归档的控制,而现在的工作重心则转向了信息化内控管理。这包括将手工财务报表等转移到计算机的电子数据存储等网络功能,以及制定新的控制体系,如管理机构的设立、工作职责的制定、系统操作流程、数据备份存档等。

总的来说,会计信息化下内部控制是一个不断发展和完善的过程,需要企业不断地自我调整和更新,以适应新的环境和技术变化。

我国会计电算化内部控制的现状

进入20世纪90年代以来,伴随着计算机技术的高速发展,会计电算化由简单的数值计算发展到全面的数值核算,进一步发展到具有人工智能的会计信息管理系统阶段,会计电算化给企业带来效益的同时,也给企业的内部控制带来了一系列的问题和隐患,如果不及时解决,将严重阻碍会计电算化向更深层次的发展。

在知识经济时代,会计实行电算化成为必然趋势。

但随着电算化工作的普及和深入,有关电脑系统的舞弊案件时有发生,而且涉及的金额及造成的损失往往比手工系统大得多。

这主要是由于电算化对传统手工会计信息系统的内部控制带来了一系列影响,内部控制由人工控制变为人和计算机共同控制,原有的内部控制已无法适应会计电算化信息系统的要求。

这就迫切要求我们适应电算化会计信息系统的特点,建立和加强电算化下的内部控制体系

急!!!会计信息化影响下内部控制的研究意义

会计信息化影响下内部控制的研究意义如下:

高质量的企业会计信息的运用,关键要从企业内部抓起,建立和完善企业内部控制制度,通过有效的内部控制制度来提高会计信息质量,使会计信息在企业发展和经济社会发展中起重要作用。

从会计信息化和内部控制的内涵入手,逐步深入分析企业会计信息化对内部控制的影响,及如何加强企业内部控制制度。

会计信息化是会计与信息技术的结合。

是信息社会对企业财务信息管理提出的一个新要求,是企业会计顺应信息化浪潮所做出的必要举措。

它是网络环境下企业领导者获取信息的主要渠道,有助于增强企业的竞争力,解决会计电算化存在的“孤岛”现象,提高会计管理决策能力和企业管理水平。

纵观20多年来中国会计信息化的发展,虽然信息系统的功能不断增强,应用也越来越普及,尤其是大、中型企业目前已程度不同地实现了会计信息化,应用了核算型会计软件,但从总体来看,中国会计信息化还处在发展过程中,存在着诸多亟待解决的问题。

会计信息化下企业内部控制的形式是怎么样的

随着信息化发展进程的加速,网络技术和计算机技术已经逐步普及到了各项管理环节,将先进的信息技术应用于会计领域已经成为一种发展趋势。

会计信息化在提高工作效率、简化流程、信息共享等方面的作用十分突出,但这种全新的管理模式对内部控制也提出了新的要求。

对会计息化环境下一系列内部控制问题面临更多的问题。

实施会计信息化后,内部控制的核心和关键也将发生根本性转变,过去的财务管理强调证实相符、账证相符、账账相符,而在会计信息化实施中,应将内部控制的重点转为数据输入控制、输出控制、网络安全管理等。

会计信息化的实施在一定程度上增加了内部控制的难度。

在传统的手工会计中所有的原始财务信息均记录在纸质的账簿和凭证上。

业务经手的所有人员均会留下签名或盖章的痕迹,修改和伪造账簿、凭证很难做到不露痕迹。

然而,在会计信息化中,所有信息均以电子方式记录在系统中,虽有些数据和信息存储在纸质介质中,用于凭证核对,但修改数据也比手工会计容易,在会计信息化中签字盖章等传统的证据操作无法实现,给伪造和篡改信息提供了可能。

此外,在会计信息化系统中进行相关数据操作将不会留下痕迹,给预防和查处舞弊行为增加难度。

因此会计信息化后内部控制不仅不会失效,反而更加重要了。