一般纳税人做账流程

一般企业大致的会计流程与分录

。

一、每月会计作账流程:

1、根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。

2、根据记账凭证登记各种明细分类账

。

3、月末作计提、摊销、结转相关成本、费用,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总帐

。

4、结账、对账。

做到账证相符、账账相符、账实相符。

5、编制会计报表,做到数字准确、内容完整,并进行分析说明。

6、将记账凭证装订成册,妥善保管。

二、一般企业做账的主要会计分录:

1、采购借:原材料 / 库存商品 应缴税费—应交增值税(进项税额) 贷:库存现金 / 银行存款 / 应付账款

2、材料领用借:生产成本 贷:原材料

3、计提工资借:生产成本 / 制造费用 / 管理费用 贷:应付职工薪酬—工资 其他应付款—社保、个税

4、发生的水电费、机物料消耗等借:制造费用 贷:现金 / 银行存款 / 应付账款

5、计提折旧借:制造费用 (车间用) 管理费用 (管理部门使用) 营业费用 (销售部门使用) 贷:累计折旧

6、月末,结转制造费用借:生产成本—A产品 生产成本—B产品 贷:制造费用

7、月末,结转完工入库产品借:库存商品 贷:生产成本

8、销售收入借:库存现金 / 银行存款 / 应收账款 贷:主营业务收入 应缴税费—应交增值税(销项税额)

9、月末,计提附加税(增值税不在本科目核算)借:主营业务税金及附加 贷:应交税费—应交城建税 应交税费—应交教育费附加 应交税费—应交地方教育费附加

10、月末,结转本月销售商品成本和税金借:主营业务成本 贷:库存商品借:本年利润 贷:主营业务成本 主营业务税金及附加

11、月末,结转本月收入借:主营业务收入 贷:本年利润

12、月末,结转本月费用借:本年利润 贷:管理费用 销售费用 财务费用13、季末,计提预交所得税借:所得税费用 贷:应交税费—应交所得税借:本年利润 贷:所得税费用14、期末结转增值税(进、销差额)借:应交税费—应交增值税 贷:应交税费—未交增值税

申请一般纳税人做账流程及资料?

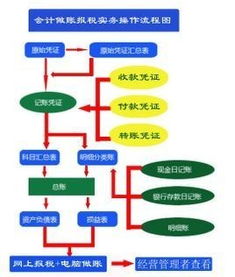

一般纳税人做账流程

1、根据原始凭证或原始凭证汇总表填制记账凭证。

2、根据收付记账凭证登记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账。

4、根据记账凭证汇总、编制科目汇总表

5、根据科目汇总表登记总账。

一般纳税人做账资料

1、增值税,企业所得税在国税报(2002年1月1日以后注册的企业才在国税办理;个人所得税和其他税在地税报

2、月末认证(进项税);月初抄税(销项税)

3、以工资为基数100%,福利费为14%,工会经费2%,职工教育费2.5%,(税法规定:建立工会组织的企业、事业单位、社会团体,按每月全部职工工资总额的2%向工会缴拨的经费,凭工会组织开具的《工会经费拨缴款专用收据》在税前扣除。

凡不能出具《工会经费拨缴款专用收据》的,其提取的职工工会经费不得在企业所得税前扣除)。

4、三险一金:住房公积金,养老保险金,医疗保险金,失业保险金

5、流通企业运输费,装卸费,合理损耗,检验费均计入营业费用,工业企业计入成本

6、单位无工会组织的,不能计提工会经费,更不必计提后再调整。

所得税只须每季提一次就可,不需每月计提。

7、现金一般从“基本存款户”中提取,一般规定结算帐户不能提取现金,如有特殊情况方可。

8、差旅费的开支范围:交通费,住宿费,伙食补助费,邮电费,行李运费,杂费

深圳公司做账报税流程是怎样的?

一、做账报税工作流程

1、根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。

2、根据记账凭证登记各种明细分类账。

3、月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总帐。

4、结账、对帐。

做到帐证相符、帐帐相符、帐实相符

5、编制会计报表,做到数字准确、内容完整,并进行分析说明。

6、将记账凭证装订成册,妥善保管。

7、纳税申报工作。

二、小规模纳税人做账报税核算:

1、进货:借:库存商品贷:银行存款等

2、销售过程的核算(1)销售时借:银行存款(或应收账款等)贷:主营业务收入贷:应交税金--增值税(2)结转销售成本:借:主营业务成本贷:库存商品

3、月末损益结转

(1)结转各项收入借:主营业务收入、其他业务收入、营业外收入贷:本年利润

(2)结转期间费用借:本年利润贷:管理费用、营业费用、财务费用

(3)结转成本支出借:本年利润贷:主营业务成本、其他业务支出、营业外支出

(4)结转税金借:本年利润贷:主营业务税金及附加、所得税

4、年终利润的结转

(1)如果盈利借:本年利润贷:利润分配--未分配利润

(2)如果亏损借:利润分配--未分配利润贷:本年利润