初级会计实务内容

会计核算实务是指会计人员在实际工作中运用会计原理和会计制度,进行会计核算和财务管理的实际操作。主要涉及以下方面:。

。

1. 会计核算流程:包括原始凭证的收集、登记、审核、归档等环节,以及会计账簿的编制、调整、汇总、结转等环节。

。

2. 财务报表编制:包括资产负债表、利润表、现金流量表等财务报表的编制和分析,以及年度报告和其他财务报告的编制。

。

3. 税务申报和纳税管理:包括企业所得税、增值税、个人所得税等各类税务申报和纳税管理的实际操作。

。

4. 财务管理和分析:包括预算编制、费用控制、成本管理、投资决策、财务风险管理等方面的实际操作和分析。

。

5. 会计制度和政策的解读和应用:包括相关会计法规、会计准则和企业会计制度的解读和应用,以及各种财务政策的理解和应用。

。

总之,会计核算实务是会计人员在实际工作中应用会计知识和技能,对企业的财务活动进行规范、精确、及时的记录、核算、报告和管理的过程。"。

会计实务主要学什么

会计实务主要学习会计的基本理论、方法和技能,以及财务报表的编制和分析等内容

1.会计基础知识

会计实务的学习首先涉及会计的基础知识,包括会计的定义、目标和职能,会计的基本假设和原则,以及会计的基本分类等。

学生需要了解会计的基本概念和术语,掌握会计的基本原理和规范。

2.会计核算

会计核算是会计实务的核心内容之一。

学生需要学习会计的核算方法和程序,包括会计凭证的填制和审核,账簿的建立和管理,以及会计账务的处理和登记等。

此外,还需要学习会计的账务调整和年末结账等操作。

3.财务报表编制

财务报表编制是会计实务的重要内容。

学生需要学习财务报表的编制原则和方法,包括资产负债表、利润表和现金流量表等。

他们需要了解财务报表的基本结构和要素,掌握财务报表的填制和调整。

4.财务报表分析

财务报表分析是会计实务的关键环节。

学生需要学习财务报表的分析方法和技巧,包括比率分析、趋势分析和财务比较分析等。

他们需要掌握如何利用财务报表来评估企业的经营状况和财务健康度,以及预测企业的未来发展趋势。

5.税务管理

税务管理是会计实务的重要组成部分。

学生需要学习税法和税务政策,了解税务申报和纳税义务,掌握税务筹划和税务优惠等知识。

他们需要了解企业的税务风险和合规要求,以及如何进行税务规划和管理。

6.内部控制

内部控制是会计实务的重要内容之一。

学生需要学习企业的内部控制制度和流程,了解内部控制的目标和原则,掌握内部控制的评价和改进方法。

他们需要了解内部控制对企业的重要性,以及如何建立和维护有效的内部控制体系。

7.国际会计准则

国际会计准则是会计实务的前沿领域。

学生需要学习国际会计准则的基本原则和规定,了解国际财务报告准则(IFRS)的要求和应用。

他们需要了解国际会计准则对企业的影响,以及如何进行国际财务报告。

会计实务主要学习会计的基本理论、方法和技能,包括会计基础知识、会计核算、财务报表编制和分析、税务管理、内部控制以及国际会计准则等内容。

通过学习会计实务,学生可以掌握会计的基本知识和技能,为企业的财务管理和决策提供支持。

初级会计实务内容

初级会计实务内容如下:

初级会计实务包括内容包括资产,负债,所有者权益,收入,费用,利润,财务报告,产品成品核

第一章、会计科目。

简称科目,是对会计要素具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基本单元。

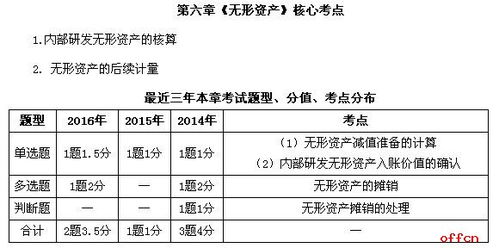

第二章、应收账款减值(重点)。

企业因购货人拒付、破产、死亡等原因而无法收回的应收款项就是坏账。

企业因坏账而遭受的损失为坏账损失或减值损失。

企业应当在资产负债表日对应收款项的账面价值进行评估,发生减值的,应当将减记的金额确认为减值损失,计提坏账准备。

应收款项减值有两种核算方法,即直接转销法和备抵法。

(我国企业会计准则规定,应收账款减值的核算应采用备抵法,不得采用直接转销法)。

第三章、交易性金融资产(重难点)。

第四章、固定资产(高频考点)。

第五章、应付职工薪酬(重点)。

第六章、增值税(重要税种)。

增值税是以商品(含应税劳务、应税行为)在流转过程中实现的增值额作为计税依据而征收的一种流转税。

第七章、所有者权益。

第八章、收入和利润(重难点)。

第九章、财务报表包括资产负债表、利润表(重点)、现金流量表、所有者权益(或股东权益)变动表以及附注。