。

会计分类清单是会计处理的基础,也是制作财务报表的前提。会计分类目录是对具体财务事项进行分类和编码,便于会计处理和统计,同时也便于财务报表的编制和分析。

。

资产清单

。

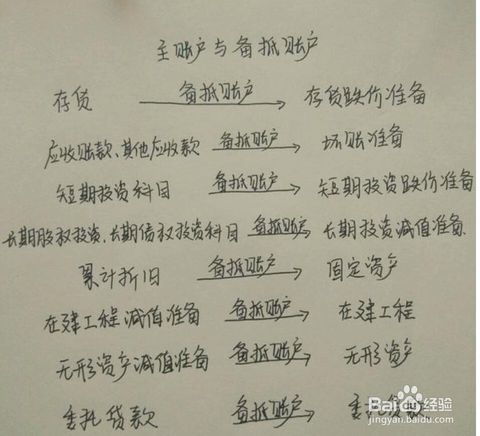

资产类清单是会计分类中最重要的一项,包括货币资金、应收账款、存货、固定资产等几个大类。其中,货币资金是企业的现金或银行存款等,应收账款是企业向顾客销售商品或提供服务时的应收账款,存货是企业的原材料、半成品、成品等库存物资,固定资产是企业长期持有的是为了运用而难以变现的有形资产。

。

负债类清单

。

负债清单是指企业欠他人的债务,包括应付账款、工资、年度费用等。应付账款是指企业向供应商购买商品或服务而形成的应付账款,职工工资是指企业应支付给职工的工资,税费是指企业向国家缴纳的各种税费。

。

老板,极限主义者。

。

区段表是指企业所有者的投资和累计利润,如资本、盈余、未分配利润等。资本金是指企业发行的股票,盈余是指企业利润形成的公共资金,未分配利润是指企业在利润中没有分配给股东的部分。

。

盈亏的目录

。

利润表是指企业的收入和费用,包括营业收入、营业成本、销售费用、管理费用、财务费等大类。营业收入是指企业销售商品或提供服务所获得的收入,营业成本是指企业生产或销售商品或服务所发生的成本,销售费用是指企业销售商品或服务所产生的成本。为了赚钱而发生的费用,管理费用是指企业用于管理和运营的费用,财务费用是指企业用于融资和投资的费用。

。

以上是会计分类清单的明细,不同行业的会计分类清单也不一样,但是基本的分类和编码的想法是相似的。会计分类清单的正确编制和使用是企业财务核算的基础,也是财务管理和决策的前提。

。

标签:会计分类目录、资产、负债、所有者权益、损益、财务报表。

。