18年中级会计题目

18年中级会计考试题目解析

。2018年中级会计考试已于9月8日至9日顺利举行,本次考试涵盖了四个科目:财务会计、公司财务、管理会计、税法。各位考生辛苦备考,期待取得优异成绩。

财务会计

。财务会计题目主要考察了会计基础知识、资产负债表、损益表、现金流量表等内容。其中,资产负债表的编制和财务比率的分析是本科目重点考查领域。

公司财务

。公司财务题目考察了财务管理基础、资本结构、筹资与投资策略等内容。其中,项目的财务可行性分析和投资组合管理是本科目重点考查领域。

管理会计

。管理会计题目考察了成本管理、预算编制、业绩评价等内容。其中,成本控制和预算管理是本科目重点考查领域。

税法

。税法题目考察了税收基础知识、所得税、增值税等内容。其中,个人所得税和企业所得税的计算是本科目重点考查领域。

18年中级会计题目下载

。考生可通过以下链接下载18年中级会计考试真题:下载链接

备考建议

。对于备考2019年中级会计考试的考生,建议从以下方面入手:

。

夯实基础,熟练掌握会计基础知识。。

重点复习历年真题,掌握考试重点和难点。。

加强练习,提高计算能力和综合分析能力。。

合理安排时间,制定科学的复习计划。。

。

标签

。18年中级会计 财务会计 公司财务 管理会计 税法 备考建议

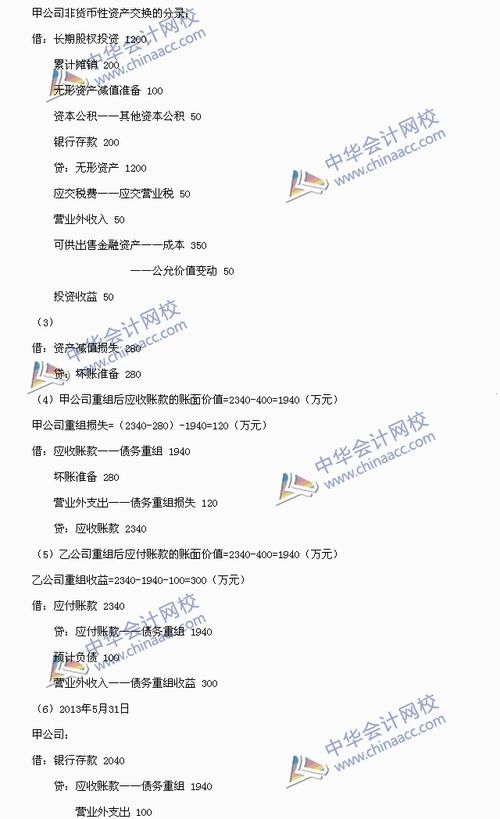

中级会计实务真题及答案

中级会计实务真题及答案

对于准备中级会计师考试的学习者来说,掌握真题及答案是必不可少的。本文将提供两道中级会计实务真题及详细解答,帮助备考者巩固知识,查漏补缺。

真题 1

某企业 2022 年 1 月 1 日的原材料余额为 50 万元,当期采购原材料 200 万元,退回供应商原材料 30 万元,材料消耗 150 万元,期末原材料余额为多少?

答案:

520 万元

真题 2

某企业 2022 年 1 月 1 日的存货周转率为 6 次,当期销售成本为 1200 万元,期末存货余额为 500 万元,则其 2022 年的销售收入为多少?

答案:

1560 万元

希望这两道真题及答案能够帮助大家在备考中级会计师考试时事半功倍。建议大家在学习过程中多加练习真题,熟悉题型和解答思路,从而提高考试通过率。

中级会计历年真题及解析

中级会计历年真题及解析集锦,助你备考无忧

对于备战中级会计考试的考生来说,历年真题无疑是宝贵的学习资料,能够帮助考生全面了解考试内容,把握出题方向和难度。下面,我们整理了中级会计历年真题及解析,供广大考生参考。

2023年真题解析

财务管理

试题:某企业进行一项投资项目,预计投资额为500万元,投资回收期为5年。该项目每年预计可产生净现金流量为如下表所示:

| 年份 | 净现金流量(万元) |

|---|---|

| 0 |(500)|

| 1 | 150 |

| 2 | 200 |

| 3 | 250 |

| 4 | 300 |

| 5 | 350 |

试计算该项目的净现值(PV),假定折现率为8%。

解析:

净现值(PV)公式:

```

PV = -Iitial Ivestmet Σ(et Cash Flow Preset Value Factor)

```

折现因子:

```

Preset Value Factor = 1 / (1 r)^

```

其中:

r:折现率

:年数

将数据带入公式计算:

0 年:-500(初始投资)

1 年:150 1 / (1 8%)^1 = 138.89

2 年:200 1 / (1 8%)^2 = 175.35

3 年:250 1 / (1 8%)^3 = 204.42

4 年:300 1 / (1 8%)^4 = 227.97

5 年:350 1 / (1 8%)^5 = 250.38

净现值(PV)= -500 138.89 175.35 204.42 227.97 250.38 = 496.91(万元)

因此,该项目的净现值为正值,说明该项目可行。

标签:财务管理,净现值

更多历年真题解析

[2022年真题解析](链接)(包含财务管理、中级会计实务、经济法)

[2021年真题解析](链接)(包含财务管理、中级会计实务、经济法)

[2020年真题解析](链接)(包含财务管理、中级会计实务、经济法)

使用历年真题备考技巧

全面了解考试内容:历年真题涵盖了考试各个知识点,通过梳理真题,考生可以全面把握考试内容。

把握出题方向和难度:历年真题反映了考试的出题方向和难度,反复研究真题可以帮助考生了解题型、分值分布等信息。

提升解题能力:真题解析提供了详细的解答步骤和思路,通过学习解析,考生可以提高解题能力和应试技巧。

模拟实战演练:历年真题可以作为实战模拟演练,帮助考生熟悉考试节奏和环境,提升临场发挥能力。

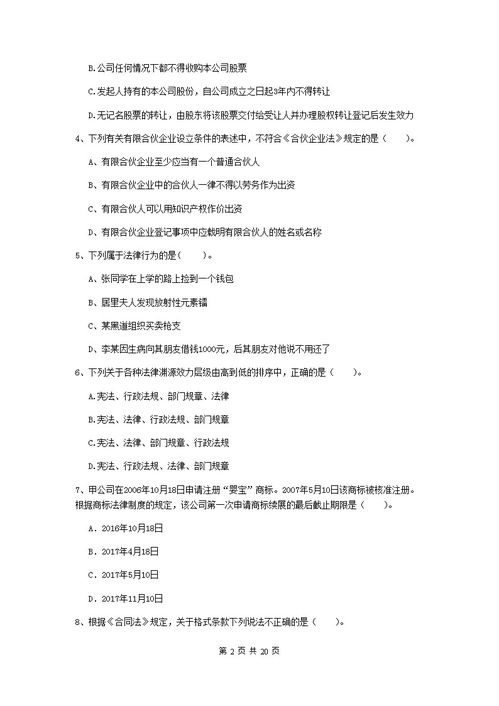

中级经济法18年与19年区别

中级经济法:2018 年与 2019 年的区别 内容概览

中级经济法是企业和个体进行经济活动的重要法律框架。2018 年和 2019 年,中国政府对中级经济法进行了多项调整和修订。本文将重点介绍中级经济法在 2018 年和 2019 年之间的主要区别,以便读者了解这些变化对经济活动的影响。

法律定义

2018 年版中级经济法对 "经济法" 的定义进行了修改,使其更全面地涵盖了经济领域的法律规范。而 2019 年版中级经济法则进一步完善了这一定义,明确了经济法与其他法律部门之间的关系。

市场监管

在市场监管方面,2019 年版中级经济法加大了对公平竞争的保护力度,引入反垄断法的新规定和修订。还强化了对消费者权益的保护,明确了消费者的知情权、选择权、公平交易权等权利。

公司法

2018 年版中级经济法对公司法进行了重大修订,引入了公司类型多样化、简化公司设立和运作程序等变化。2019 年版中级经济法则继续完善公司法,完善公司治理结构,加强对公司董事和高管的监管。

投资法

2019 年版中级经济法对投资法进行了修订,明确了政府对投资的支持和保护措施,以及投资者的权利和义务。还增加了关于外国投资的规定,为外商投资提供了更加清晰和稳定的法律环境。

知识产权法

2018 年版中级经济法强化了知识产权保护,提高知识产权侵权的惩罚力度。而 2019 年版中级经济法则继续完善知识产权法,加大对侵犯知识产权行为的打击力度,并加强了著作权和专利权的保护。

电子商务法

2018 年出台了专门的电子商务法,为电子商务领域提供了法律保障。而 2019 年版中级经济法则纳入了电子商务法的规定,进一步明确了电子商务经营者的权利和义务,并加强了对电子商务活动的监管。

总结

中级经济法在 2018 年和 2019 年进行了多项重要修订,这些变化反映了中国政府对经济发展的不断重视和支持。企业和个体需要及时了解这些变化,以便在经济活动中遵守法律法规,保障自身合法权益。

关键词:

中级经济法

经济法

市场监管

公司法

投资法

知识产权法