计提职工教育经费的会计分录

计提职工教育经费的会计分录指南。会计分录的定义

。

会计分录是记录公司财务交易的正式账务记录。它包括借方和贷方金额,以保持会计等式的平衡。

职工教育经费概述

。职工教育经费是公司为员工培训和教育而支付的费用。这包括正式课程、研讨会和培训计划的费用。

计提职工教育经费的会计分录

。要计提职工教育经费,公司需要进行以下会计分录:

借方:职工教育经费。

这将增加职工教育经费帐户的余额。

贷方:应付职工教育经费。

这将创建一个负债,代表公司对职工教育经费的义务。

例如,假设一家公司预计在未来一个月内支付 2,000 美元的职工教育费用。该分录将如下所示:。

借方:职工教育经费 2,000 美元。

贷方:应付职工教育经费 2,000 美元。

当公司实际支付教育费用时,还需要进行以下分录:。

借方:应付职工教育经费 2,000 美元。

贷方:现金 2,000 美元。

结论。

通过定期计提职工教育经费,公司可以确保有足够的资金来支付员工培训和教育的费用。这对于保持员工技能的最新性并提高公司整体效率至关重要。

标签。

会计分录。

职工教育经费。

会计原则。

财务管理。

计提职工教育经费怎么做账

计提职工教育经费怎么做账

问题

计提职工教育经费时,会计分录如何处理?

解答

计提职工教育经费的会计分录如下:

```

借:管理费用-职工教育经费

贷:应付职工薪酬-职工教育经费

```

详细说明

职工教育经费属于管理费用的一种,因此计提时借记管理费用项下的职工教育经费科目。

职工教育经费计提后,形成应付职工的债务,因此贷记应付职工薪酬项下的职工教育经费科目。

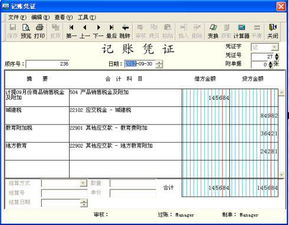

会计凭证

问题

计提职工教育经费的会计凭证如何填制?

解答

计提职工教育经费的会计凭证填制步骤如下:

填写凭证日期:填入会计分录发生的日期。

填写凭证编号:根据企业内部凭证编号规则填写。

填写摘要:简要说明会计分录的内容,如“计提职工教育经费”。

填写科目和金额:根据会计分录,填写借方和贷方的科目和金额。

填写审核人、记账人等信息。

示例

其他相关问题

1. 职工教育经费的计提比例是多少?

职工教育经费的计提比例根据国家规定和企业实际情况确定,一般在企业工资总额的1.5%-3%之间。

2. 职工教育经费可以用于哪些用途?

职工教育经费可以用于资助职工参加职业培训、学历教育、技术培训等与职工岗位相关的教育活动。

计提的职工教育经费计入什么科目

计提的职工教育经费计入什么科目?

计提的职工教育经费是指企业为了职工教育和培训而提取的费用,根据会计准则的要求,应计入以下科目:

职工教育费

职工教育费科目用于核算企业为职工教育和培训支出的费用,包括职工培训费、教材费、讲义费、差旅费、住宿费等。

所得税费用

其中,计提的职工教育经费中,属于应纳税所得额扣除部分的,应在职工教育费科目中按比例转入所得税费用科目,以减少应纳税所得额。

其他

计提的职工教育经费中,不属于应纳税所得额扣除部分的,可计入其他科目,如管理费用或销售费用等。

具体会计分录

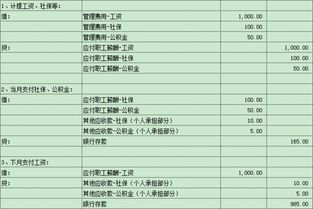

当企业计提职工教育经费时,会计分录如下:

```

借:职工教育费

贷:应付职工薪酬(或其他应付项目)

```

当职工教育经费实际支出时,会计分录如下:

```

借:应付职工薪酬(或其他应付项目)

贷:银行存款(或现金)

```

标签:

职工教育经费

科目

职工教育费

所得税费用

会计分录

计提职工教育经费是应付职工薪酬吗

计提职工教育经费是应付职工薪酬吗?

概念区分

职工教育经费是企业为提高职工素质而支付的费用,属于企业应付的费用。而职工薪酬是企业支付给职工的劳动报酬,包括工资、奖金、津贴等。两者在性质上是不同的。

会计处理

根据相关会计准则,职工教育经费应计入企业管理费用,而职工薪酬应计入职工薪酬。两者在财务报表中分别反映,不会相互混淆。

税务处理

在税务上,职工教育经费属于允许在所得税前扣除的费用,而职工薪酬则不属于扣除范围。这意味着企业可以在计算应纳税所得额时将职工教育经费从收入中扣除,从而降低税负。

结论

计提职工教育经费并不是应付职工薪酬。两者在性质、会计处理和税务处理上都有明显的区别。企业应根据相关规定,正确区分两者并进行相应的会计和税务处理。