全盘会计如何做账

全盘会计如何做账:分步指南。

什么是全盘会计?

全盘会计是一种全面的会计方法,它记录和跟踪一个企业的每一笔财务交易。它提供了财务状况和经营业绩的完整视图。

做账步骤

1. 设置账户。

创建一个包含资产、负债、所有者权益、收入和支出的会计科目表。

为每个科目分配一个帐号。

2. 记录交易。

使用借方和贷方分录记录每个财务交易。

对于每笔交易,借方和贷方金额必须相等。

3. 汇总交易。

将同类交易汇总到总分类账中。

总分类账是每个会计科目的交易汇总。

4. 调整分录。

在会计期间结束时,进行调整分录以调整账户余额。

这些分录包括应计款项和预提款项。

5. 编制试算平衡表。

编制一份试算平衡表以验证所有账户的总借方和总贷方是否相等。

试算平衡表的相等表示账户记录正确。

6. 编制财务报表。

这些报表提供有关企业财务状况和经营业绩的信息。

7. 结账。

在会计期间结束时,将所有收入和支出账户结转到损益表中。

这将所有者权益账户余额更新为期末余额。

提示

使用会计软件来简化做账流程。

保持准确的记录并定期对账户进行对账。

寻求专业会计师的帮助以确保准确和合规。

标签

全盘会计。

做账。

会计科目表。

总分类账。

财务报表。

全盘会计做账整套流程

全盘会计做账整套流程

全盘会计做账是企业财务管理中至关重要的一环,它涉及到从收集原始单据到编制财务报表的一系列复杂流程。掌握全盘会计做账的流程对于确保财务信息的准确性和可靠性至关重要。

原始单据的收集和审核

收集原始单据

全盘会计做账的第一步是收集所有与财务交易相关的原始单据,如发票、收据和银行对账单。

审核原始单据

审核原始单据以确保其完整性和准确性。核对单据上的金额、日期和描述是否正确无误。

会计分录的编制

识别会计分录类型

根据原始单据的性质,识别相应的会计分录类型,如借方或贷方。

编制会计分录

编制会计分录,记录财务交易的金额和方向。每个会计分录必须符合复式记账原则。

日记账的登记

转录会计分录

将编制好的会计分录转录到日记账中。日记账按时间顺序记录所有财务交易。

日记账的平衡检查

定期核对日记账的平衡情况,确保借方和贷方金额相等。

总账的登记

将日记账汇总到总账

将日记账中的会计分录汇总到总账中,总账按科目分类记录财务交易。

总账的平衡检查

核对总账余额,确保借方和贷方余额相等。

试算表的编制

提取总账余额

从总账中提取各科目的余额。

编制试算表

编制试算表,列出各科目的借方和贷方余额,并核对两者是否相等。试算表的平衡是财务记录准确性的初步指示。

财务报表的编制

损益表

损益表总结公司的收入、费用和净利润或亏损。

资产负债表

资产负债表反映公司在特定时间点的财务状况,列出公司的资产、负债和所有者权益。

现金流量表

现金流量表显示公司在特定时期内的现金流入和流出情况。

账目调整和结账

账目调整

账目调整是对试算表余额进行的调整,以更准确地反映公司的财务状况。

编制调整后的试算表

根据账目调整编制调整后的试算表,核对余额是否相等。

结账

结账是将临时科目结转到永久科目并更新总账余额的过程。

财务报表分析

财务比率分析

使用财务比率分析公司财务报表的效率、流动性和偿债能力。

趋势分析

比较不同时期财务报表的趋势,识别公司的财务业绩变化。

全盘会计做账会计分录

全盘会计做账会计分录:简明指南 什么是全盘会计?

全盘会计是一种会计方法,它涉及记录和分类所有与组织日常业务活动有关的交易。它全面反映了组织的财务状况,包括资产、负债、所有者权益、收入和支出。

全盘会计做账会计分录

全盘会计做账涉及使用复式记账系统记录交易,其中每个交易都会影响至少两个科目。以下是常用会计分录的示例:

現金收入

借:現金(資產)

貸:銷售收入(收入)

購買商品

借:存貨(資產)

貸:現金(資產)/應付帳款(負債)

支付費用

借:費用(損益)

貸:現金(資產)/應付帳款(負債)

出售商品

借:銷售收入(收入)

貸:庫存(資產)

調整固定資產折舊

借:折舊費用(損益)

貸:累計折舊(資產)

分錄準則

在做全盤會計分錄時,遵循以下準則至關重要:

總借貸相等:每筆交易的借方總和必須等於貸方總和。

影響兩個科目:每個交易都必須影響至少兩個科目。

記錄正確:交易必須在正確的科目中記錄,並包含適當的金額。

及時記錄:交易必須在發生時及時記錄。

附有支持性文件:所有交易都應附有支持性文件,例如發票、收據或銀行對帳單。

結論

全盤会计通过提供有关资产、负债、所有者权益、收入和支出的全面信息,为企业了解其财务状况提供了坚实的基础。通过使用复式记账系统系统地记录交易,企业可以准确地追踪其业务活动并做出明智的财务决策。

相关标签

全盘会计

会计分录

複式記帳

财务报表

业务运营

全盘会计做账整套实训报告

全盘会计做账整套实训报告

一、实训目标

本实训旨在培养学生独立完成会计核算的全过程,包括业务分析、凭证编制、账簿记录、报表编制等环节,提升学生的会计实务能力。

二、实训内容

实训内容包括以下环节:

业务分析

凭证编制

账簿记录

li>报表编制

三、实训步骤

实训步骤如下:

1. 业务分析:分析原始凭证,确定经济业务的性质、金额等信息。

2. 凭证编制:根据业务分析结果,编制会计凭证。

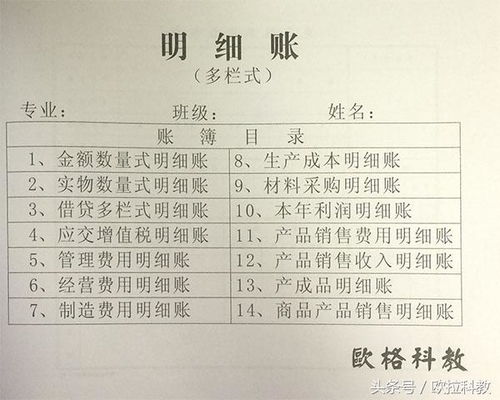

3. 账簿记录:根据会计凭证,在总账和明细账中记录经济业务。

4. 报表编制:根据账簿记录,编制资产负债表、利润表等会计报表。

四、实训成果

通过实训,学生可以掌握以下技能:

经济业务的分析与判断能力

会计凭证的编制能力

账簿记录的能力

会计报表的编制能力

五、实训体会

通过实训,学生深刻体会到了会计核算的严谨性和重要性,提升了对会计实务的理解,为今后的会计工作奠定了坚实的基础。